这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

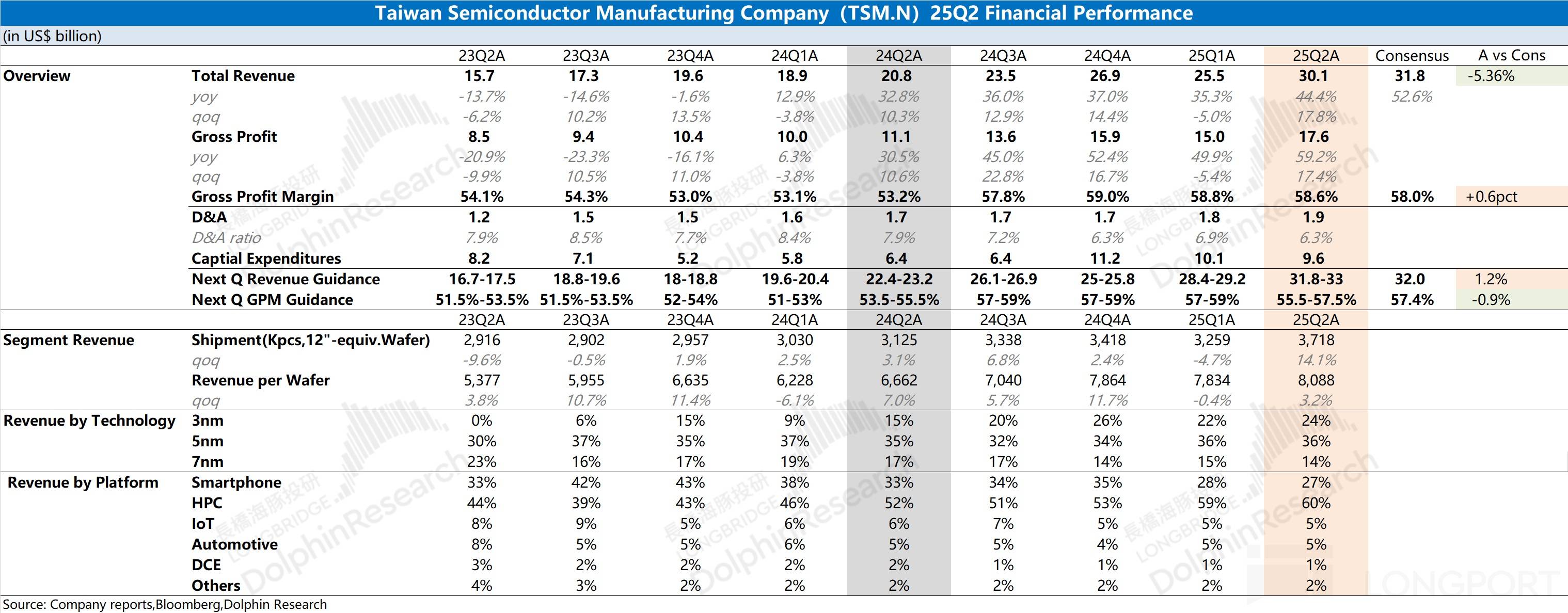

文字|海豚投资研究文章| Dolphin Investment Research $ TSM.US)在2025年7月17日下午的北京时间的贸易会议上发布了2025年财务报告的第二季度(直到2025年6月)。要点如下:1。收入:此TSMC收入为301亿美元,每月增加17.8%,这主要是由于对手机上高计算机绩效和业务恢复的需求所驱动。该公司在本季度的收入超过了指南的上限(28.4-292亿美元),主要受台湾新美元的欣赏。如果公司的收入在本季度增加了11.3%,则属于公司指南的范围。从价格音量的角度来看(同等的12英寸芯片):TSMC晶圆量为3718,000件,每月一个月的phighs为14.1%; ②晶片单TSMC晶圆(同等的12英寸芯片)为每芯片8,088美元,每月增加3.2%。 2。毛利润率:本季度公司的毛利率为58.6%,在公司指南的范围内(57-59%)。欣赏台湾的新美元对过去两个季度的毛利率有一定的影响。如果该公司的2NM稍后进入大规模生产,则还将给毛利率造成一定的压力。该公司的长期毛利率目标仍高于53%。 3。特定的业务发展:过程,应用和区域a。通过整个过程来查看过程:本季度的高级TSMC过程再次上升至7nm,至74%。在AI需求的驱动下,当前的3NM和5NM的生产能力已满,而Twentyg的利润分别提供24%和36%。在随后的2NM公司的大规模制造中,AI芯片将从5nm转移到3nm,并且该公司的收入结构将更加倾向于高级流程。 b。下游应用程序:公司的主要来源该季度的收入增长仍在高性能计算(HPC)领域。该公司在高性能计算领域的收入已达到180亿美元,价值60%的收入。此外,该公司的手机,物联网和其他企业已恢复,其中一些是库存不确定性所必需的。 c。根据该地区的收入:北美也是该公司最大的收入来源,该公司涵盖了Nvidia,Apple和AMD等主要客户,该公司在本季度的收入占收入的75%。最明显的月度增长率是中国大陆。在本季度,中国大陆的收入达到了20亿美元,收入分配增加到9%,包括由于关税等不确定因素而提前存放的收入。 4。资本支出:根据预期,本季度的TSMC资本支出为96.3亿美元。该公司将全年的资本支出目标保持在38美元-42亿。根据该公司上半年的总支出为197亿美元,下半年的资本支出将为18.3-223亿美元。尽管Asmay降低了年收入预期,但该公司仍保持年度资本支出的年度目标,这进一步证明了TSMC对自己的业务的信心。 5。TSMCCULTUNDE绩效:2025年第三季度的估计收入为318-3.3亿美元(美国市场依赖320亿美元)和55.5-57.5%的Grossprofit利润率(57.36%的市场依赖性)。收入方面增加了5-10%,主要是由AI需求(例如GB系列质量生产攀升和新苹果手机的存放)驱动的;下季度NTD升值的压力承受了毛利率。扩展全文

海豚的一般观点:稳定的TSMC输出将消除市场的关注点。

昨天,降低了ASML指南,倒入“冷waTer“进入半导体市场。TSMC财务报告是一个强烈的反击:“你不好,我的意思不是不好。不要把我从水中拉出来。”

一方面,本季度的基本TSMC数据达到了指南的期望。在高性能需求的推动下,公司的收入将继续上升到下一季度;另一方面,卡希特(Kahit)是,第四季度ASML的收入有下降的风险,TSMC资本支出尚未降低,并且仍然保持38-42亿美元,这进一步反映了公司对业务方面的信心,并且由于半指导器周期而拖延了ASMC指南的下降。 TSMC财务报告的稳定绩效可以消除对公司的市场担忧。

不仅如此,Dolphin Jun认为TSMC预计将在下半年开始表现增长:

a)G的质量产量增加B系列:经历了产品传输阶段之后,云服务提供商将专注于GB300产品。在戴尔(Dell)最近,全球第一个GB300 NVL72向Corwave传递,GB300系列将在下半年提供质量增加。服务提供商的资本支出今年还显示出“第一和高端”趋势的“低端”趋势,这有助于该公司的高性能计算业务(HPC);

b)新的Apple手机库存:传统的电子消费者通常在下半年的高峰期间流动,而下半年的TSMC表现将比今年上半年更好。随着第三季度的开始,TSMC还将启动新的Apple电话。如果苹果的新机器开始采用2NM流程技术,它将加速新节点流程的质量生产并提高产品的总体平均价格。

c)移动到更高级节点的过程:随着TSMC开始质量生产2NM过程在2025年的第二半部分,最初对3nm的需求将移至2nm。同时,预计到2025年底,该公司将开始将AI芯片从5nm转换为3nm。根据市场的预期,那些拥有NVIDIA,AMD和各种主要制造商的ASIC芯片的人都将是3NM流程。随着花朵的客户产品转移到更高级的节点,同时推动了平均价格和产品收入的提高,它将进一步扩大差距为竞争对手。

尽管TSMC对本季度的数据和指导并没有超过预期,但昨天,阿斯玛(Asmay)的影响仍然消除了市场对公司的关注。根据(A+B+C),预计该公司将在下半年开始绩效的增长时期,但前提是市场市场对长期增长的期望。

Froman Investment Insight:从中期和长期前景来看,尽管TSMC处于市场上的领先地位,在2NM群众生产的推出之后,该公司继续束缚基本客户,进一步扩大了竞争对手。从短期的角度来看,TSMC财务报告昨天引起了市场的关注,反映了公司对自己的业务的信心。根据公司当前的市场价值(1.23万亿美元),该公司在2026年的相应净收入约为19.5倍,每年增加20%(考虑到收入 +22%,年度毛利率将租用至57.1%,税率为16.4%。

尽管TSMC和ASML都在其领域完全领先,但TSMC的主要客户包括NVIDIA,AMD等,这更明显地由AI需求驱动。达希尔(Dahil)高性能计算(HPC)收入的当前部分高达60%,传统半导体周期对TSMC的影响显着削弱。尽管在传统半导体领域(例如手机和PC)的需求相对较弱,但该TSMC融资rEPORT可能会证明,AI领域中当前的结构化需求仍然存在,并且再次对市场注入信心。除了本财务报告中的“关注点”以及GB系列的批量生产增加,苹果新手机的发布和2NM质量生产的进展之外,TSMC有望从下半年开始新的绩效增长。在Chip Foundry领域的领先地位,TSMC仍然是AI半导体市场中的“稳定力”。回到Sohu到Makita

文字|海豚投资研究文章| Dolphin Investment Research $ TSM.US)在2025年7月17日下午的北京时间的贸易会议上发布了2025年财务报告的第二季度(直到2025年6月)。要点如下:1。收入:此TSMC收入为301亿美元,每月增加17.8%,这主要是由于对手机上高计算机绩效和业务恢复的需求所驱动。该公司在本季度的收入超过了指南的上限(28.4-292亿美元),主要受台湾新美元的欣赏。如果公司的收入在本季度增加了11.3%,则属于公司指南的范围。从价格音量的角度来看(同等的12英寸芯片):TSMC晶圆量为3718,000件,每月一个月的phighs为14.1%; ②晶片单TSMC晶圆(同等的12英寸芯片)为每芯片8,088美元,每月增加3.2%。 2。毛利润率:本季度公司的毛利率为58.6%,在公司指南的范围内(57-59%)。欣赏台湾的新美元对过去两个季度的毛利率有一定的影响。如果该公司的2NM稍后进入大规模生产,则还将给毛利率造成一定的压力。该公司的长期毛利率目标仍高于53%。 3。特定的业务发展:过程,应用和区域a。通过整个过程来查看过程:本季度的高级TSMC过程再次上升至7nm,至74%。在AI需求的驱动下,当前的3NM和5NM的生产能力已满,而Twentyg的利润分别提供24%和36%。在随后的2NM公司的大规模制造中,AI芯片将从5nm转移到3nm,并且该公司的收入结构将更加倾向于高级流程。 b。下游应用程序:公司的主要来源该季度的收入增长仍在高性能计算(HPC)领域。该公司在高性能计算领域的收入已达到180亿美元,价值60%的收入。此外,该公司的手机,物联网和其他企业已恢复,其中一些是库存不确定性所必需的。 c。根据该地区的收入:北美也是该公司最大的收入来源,该公司涵盖了Nvidia,Apple和AMD等主要客户,该公司在本季度的收入占收入的75%。最明显的月度增长率是中国大陆。在本季度,中国大陆的收入达到了20亿美元,收入分配增加到9%,包括由于关税等不确定因素而提前存放的收入。 4。资本支出:根据预期,本季度的TSMC资本支出为96.3亿美元。该公司将全年的资本支出目标保持在38美元-42亿。根据该公司上半年的总支出为197亿美元,下半年的资本支出将为18.3-223亿美元。尽管Asmay降低了年收入预期,但该公司仍保持年度资本支出的年度目标,这进一步证明了TSMC对自己的业务的信心。 5。TSMCCULTUNDE绩效:2025年第三季度的估计收入为318-3.3亿美元(美国市场依赖320亿美元)和55.5-57.5%的Grossprofit利润率(57.36%的市场依赖性)。收入方面增加了5-10%,主要是由AI需求(例如GB系列质量生产攀升和新苹果手机的存放)驱动的;下季度NTD升值的压力承受了毛利率。扩展全文

海豚的一般观点:稳定的TSMC输出将消除市场的关注点。

昨天,降低了ASML指南,倒入“冷waTer“进入半导体市场。TSMC财务报告是一个强烈的反击:“你不好,我的意思不是不好。不要把我从水中拉出来。”

一方面,本季度的基本TSMC数据达到了指南的期望。在高性能需求的推动下,公司的收入将继续上升到下一季度;另一方面,卡希特(Kahit)是,第四季度ASML的收入有下降的风险,TSMC资本支出尚未降低,并且仍然保持38-42亿美元,这进一步反映了公司对业务方面的信心,并且由于半指导器周期而拖延了ASMC指南的下降。 TSMC财务报告的稳定绩效可以消除对公司的市场担忧。

不仅如此,Dolphin Jun认为TSMC预计将在下半年开始表现增长:

a)G的质量产量增加B系列:经历了产品传输阶段之后,云服务提供商将专注于GB300产品。在戴尔(Dell)最近,全球第一个GB300 NVL72向Corwave传递,GB300系列将在下半年提供质量增加。服务提供商的资本支出今年还显示出“第一和高端”趋势的“低端”趋势,这有助于该公司的高性能计算业务(HPC);

b)新的Apple手机库存:传统的电子消费者通常在下半年的高峰期间流动,而下半年的TSMC表现将比今年上半年更好。随着第三季度的开始,TSMC还将启动新的Apple电话。如果苹果的新机器开始采用2NM流程技术,它将加速新节点流程的质量生产并提高产品的总体平均价格。

c)移动到更高级节点的过程:随着TSMC开始质量生产2NM过程在2025年的第二半部分,最初对3nm的需求将移至2nm。同时,预计到2025年底,该公司将开始将AI芯片从5nm转换为3nm。根据市场的预期,那些拥有NVIDIA,AMD和各种主要制造商的ASIC芯片的人都将是3NM流程。随着花朵的客户产品转移到更高级的节点,同时推动了平均价格和产品收入的提高,它将进一步扩大差距为竞争对手。

尽管TSMC对本季度的数据和指导并没有超过预期,但昨天,阿斯玛(Asmay)的影响仍然消除了市场对公司的关注。根据(A+B+C),预计该公司将在下半年开始绩效的增长时期,但前提是市场市场对长期增长的期望。

Froman Investment Insight:从中期和长期前景来看,尽管TSMC处于市场上的领先地位,在2NM群众生产的推出之后,该公司继续束缚基本客户,进一步扩大了竞争对手。从短期的角度来看,TSMC财务报告昨天引起了市场的关注,反映了公司对自己的业务的信心。根据公司当前的市场价值(1.23万亿美元),该公司在2026年的相应净收入约为19.5倍,每年增加20%(考虑到收入 +22%,年度毛利率将租用至57.1%,税率为16.4%。

尽管TSMC和ASML都在其领域完全领先,但TSMC的主要客户包括NVIDIA,AMD等,这更明显地由AI需求驱动。达希尔(Dahil)高性能计算(HPC)收入的当前部分高达60%,传统半导体周期对TSMC的影响显着削弱。尽管在传统半导体领域(例如手机和PC)的需求相对较弱,但该TSMC融资rEPORT可能会证明,AI领域中当前的结构化需求仍然存在,并且再次对市场注入信心。除了本财务报告中的“关注点”以及GB系列的批量生产增加,苹果新手机的发布和2NM质量生产的进展之外,TSMC有望从下半年开始新的绩效增长。在Chip Foundry领域的领先地位,TSMC仍然是AI半导体市场中的“稳定力”。回到Sohu到Makita Copyright © 2024-2026 大发棋牌官网_大发黄金版app下载 版权所有

沪ICP备32623652号-1