这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

关于下一期在汽车圈中的Evergrande,海豚通过了“ Byd:这将是下一个Evergrande?

类似于$ BYD.SZ,供应链融资和垂直集成重型运营运营都严格销售。当汽车行业的激烈竞争导致销售损失时,供应链的强大财务也可能失败,这不仅与汽车公司的财务报表相对应,而且很容易解决隔离供应链基金的系统风险。

但是Dolphin Jun刚刚完成了这篇评论。与汽车公司会面后,情况突然发生了变化:从6月10日晚上开始,仅在一天之内,有15多个汽车公司宣布,他们将在60天内缩短供应链会计期,与全球平均工业(45-60天)相对应。到目前为止,实际上所有汽车公司都说ACC口期期在60天内很短。

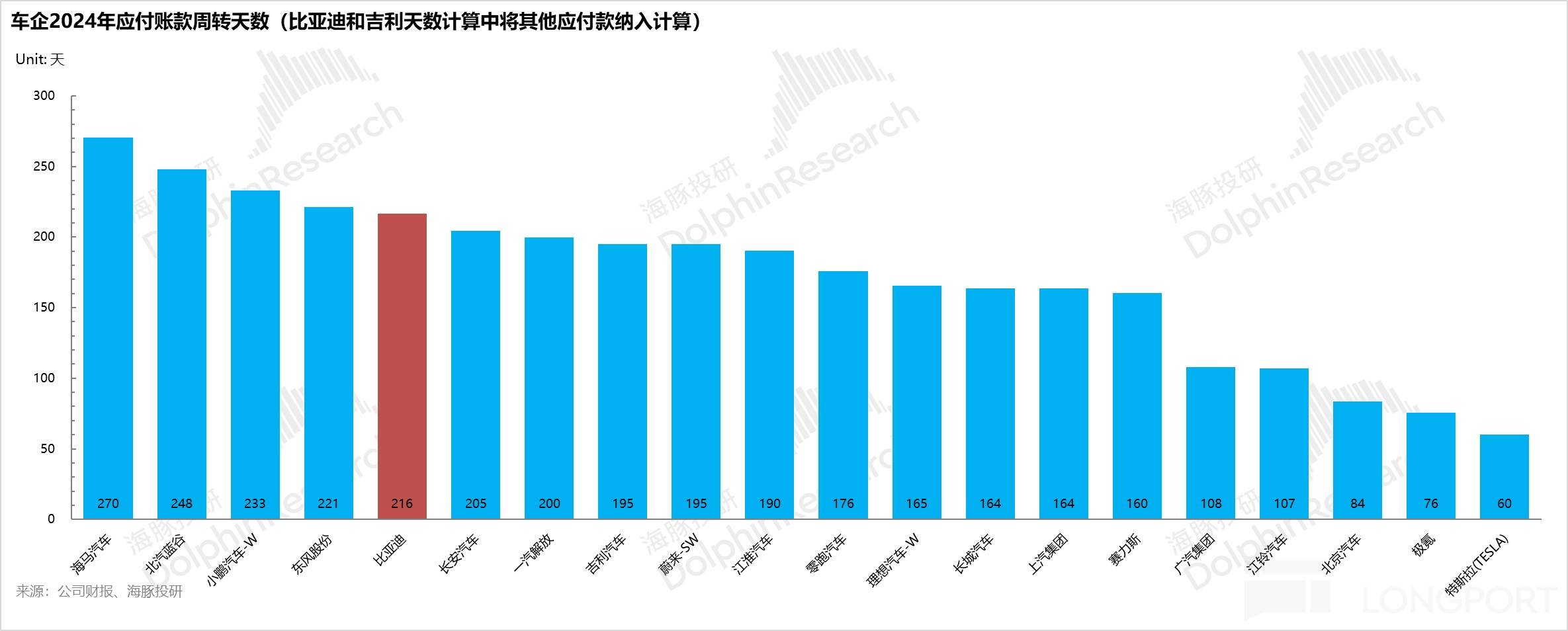

但是,在我们释放的众多汽车公司中,只有特斯拉认可了2024年的60天会计期。中国汽车公司将支付5-6个月的平均帐户(Byd已在过去的7个月中,而Haima/Baic Blue Valley在过去的8-9个月中一直在过去的8-9个月中)。

如果立即执行60天的付款周期,则不建议使用汽车的现金流。转移日期最长和现金储备不足的人将直接陷入危机。

因此,问题是:60天的会计期对每个公司有多大影响?哪些汽车公司正在赤裸裸地运行?投资响应计划对资本市场的投资响应计划背后有什么收获效应?在本文中,海豚领主将遵循并研究这些问题。

直接进入主题:

1。如果严格遵守它,60天的会计期对汽车公司有何影响?

根据最保守的我的假设,该业务无所事事,它在60天的会计期内做了什么,并严格实施了它; b。将来的帐户不仅会在60天内更改,而且先前的帐户还将清理长达60天,c。要支付的60天帐户适用于所有供应商(不仅适用于中小型供应商);

这样,Dolphin Jun将2024年和2025年第一季度的营业额支付的营业额更改为60天,它可以计算出来:

一个。每家公司必须在60天的转移日内付费多少;

b。然后使用将支付给公司当前声明的实际帐户数量,以减少60天周期中支付的金额。两者之间的区别是将其更改为每家汽车公司在60天帐户付款后必须支付给供应商的金额。海豚称这种差异为“强制差距”。

c。在这个理论中,这个付费空间必须首先l在公司的现金帐户中,看看帐户上的现金(以及短期投资)是否可以填补付费空间。如果帐户中的现金大于付费空间,则被认为是安全的(帐户/付费空间1)。

实际上,Dolphin Jun了解到,Kakthe Car Company的本质希望占用更长的帐户期是汽车公司作为整个汽车连锁店的集成商,具有巨大的讨价还价能力。尽管据说60天的会计期是,但实际上应该还有其他操作,但是海豚勋爵不会考虑并根据每个公司的诺言的严格履行来扣除它。

计算此方法,汽车公司的当前差距是:

一个。比德:大约3000亿元人民币,在极端情况下,需要3000亿元人民币付费。

b。 SAIC(1420亿)和Geely(10087亿)紧随其后;

c。其余的汽车公司需要制作一个帐户重新付费空间,如下图所示:

2。汽车公司帐户中的现金流是否足够?汽车公司的保证金安全性高?

直接查看数据:

1)最安全的第一个梯队,具有最高的安全利润率:特斯拉(其本身的短帐户 +手头的高现金)和完美的(完整的运营现金流),手中的现金可以完全覆盖应对的差距,并且还可以使用一定数量的现金过剩来处理阳光明媚的业务,而无需进一步的债券或融资股票债券债券或融资股票债券债券或融资融资

2)安全性相对较高的第二层:GAC和BAIC(由于高债务比率与利息和净现金较少,因此第二层不包括在第二层中),因为应付账款日的数量不是很扩大(低于行业平均水平)。

这两家公司的现金约为2-3倍,涵盖了间隔,并且还有足够的资金来缩短付费NA时间。它的背面是两国国有企业的扩展是一直S相对稳定(没有希望转移到供应链融资的希望),手上的现金流就足够了。

3)红线警报类型:零赛车,NIO,江林,长an和cialis也处于风险的边缘,尽管现金可以填补帐户间隔。但是实际上,公司本身的正常运营需要一定数量的现金营业额和也需要融资的理论。

4)危险公司:严格的实施可能需要立即进行外部融资。他们是从高高到低的现金差距,它们是byd,geely,大城市,faw,jac,baic blue valley和dongfeng。这是直接的,因为没有足够的现金来支付,因此您需要立即筹集资金。

因此,我们可以看到,在实施政策的最极端情况下,只有特斯拉和理想的现金流非常安全,而GAC和BAIC(两个国有企业)相对安全,而其他汽车公司则是安全的在国有企业或私营企业的情况下,ES或多或少难以避免最极端政策案件的负面影响,并且将立即面临现金流危机,并需要从外部筹集资金来弥补现金流量差距。

如果您继续减去这种严格的情况,可以预测:

①现金流程间隔很高,保证金的安全性较低(分别由现金/帐户付费空间衡量,以及通过删除带来利息的责任的差距比率支付的现金/帐户净现金/帐户);

②在总财产中带来利息的责任的比例很高,而且连任(Ku当它释放股票或债券的发行)非常困难,并且融资成本更高;

③私人企业比国有企业更难借钱;

参与三种情况的汽车公司可能是拥有出色的玩家在极端负面的情况下重新设置的风险。海豚王(Dolphin King)得分为4个指标(请参阅下图:给出4个指标的每个指标的重量为25%,最终的评论是分数从低到高(按重量)符合(视重),最受欢迎的汽车公司是:Nio,geely,Great Wall Motors,Great Wall Motors和Byd。

此外,尽管Baic Blue Valley的得分很低,但由于Baic Blue Valley是一家国有业务,因此短期风险通常受到控制。

3。为什么汽车公司会缩短其会计期限?

中国汽车行业帐户的平均帐户明确表明,汽车公司从上游供应链中征服了很高的资金,并且尚未达到情报点,电气化变化已经结束,汽车公司本身的实际障碍并不高,并且该行业非常有趣。在这种情况下,“战争”是一种非常有用的工具,尤其是价格of即时需要。

但是,在持续的价格战的影响下,不仅汽车公司的收入幅度受损(2024年,汽车公司的净利润幅度不到10%,而且许多汽车公司仍面临巨大的损失),而且还将Pressyon现金流动转移到供应链上游制造商的供应链上的上游制造商,较弱的酒吧公司,尤其是在汽车公司中,尤其是更多的差异零件。因此,除了高价值行业和相对较高的障碍(例如电池CATL负责人)外,与汽车公司相比,其他中小型制造商的情况完全低,并且只能接受两个压力“年度减压价格 +扩展的帐户期”。

换句话说,大多数汽车公司目前都有“损失和两个高”特性:他们有持续的损失; b。高运营责任; c。有些人也有很高的责任引起兴趣。

如果价格战继续,汽车拥有“损失和两个高高”的公司面临“清算能力”,这也将在清算过程中向上游供应链造成坏账。换句话说,当前的中国汽车公司之间的价格战已经发展成为一场全面而深刻的战争,涉及该行业流动和流动的连锁店的参与。

官方态度从最初对这个看似口头指南的诉讼的吸引力消失了。 Price War强调了控制价格战的最初意图,以防止车辆产业链的系统风险,从而保护流动链。否则,很容易看到领先的车辆公司的撞车事故,并引起了工业连锁店的滑坡,尤其是Byd,Geely Automobile,Great Wall Motors和上面列出的NIO,该机车在Mapain Line中,这都是汽车公司中的所有巨头。

如果政策方严格限制了要支付上游帐户的天数,这也是自然的,我直接限制:

①始终使用供应链杠杆来扩大容量差:车辆公司使用流动的供应商占用资金(他们仍在面临损失)来继续投资资金,并通过窃取供应链杠杆率迅速扩大。但是,现在,车辆行业的生产能力严重过度,限制供应链杠杆的使用也可能在一定程度上限制能力不正确的扩张;

②抑制行业价格战:汽车公司支付的政府部队帐户,汽车公司高额账户时期的现金差距将大大增加,并且帐户上的现金流将很快消耗掉,从而减少了价格降低基金,这将降低价格战。

至少,依靠汽车制造商的上游资金依靠汽车制造商的价格战争的阻碍;如果公司仍然想打击价格战,他们只能依靠自己的所有权。在与自己的钱搏斗时更加小心。

但是Dolphin Jun预测,目前,对车辆行业的监管更倾向于是一种“软着陆”方法,并且很可能采用一种首先自律的方法,然后逐渐将其纳入金融管理。同时,它不能清洁先前的帐户,而是控制新的付费MGA帐户。

否则,如果目前将先前的帐户一起清洁,那么唯一的球员才能在“艰难的着陆”政策中幸存下来,是特斯拉,完美和国有的BAIC和GAC。 。

面对“硬着陆”,其他汽车公司只能在车辆行业触发新的融资浪潮,这很可能会替代责任,而没有属于上游供应链的利息,而没有银行“利息”或股权融资。

但是,风险从上游供应链移至银行(银行贷款)或投资者(释放公司债券或重新释放租赁共享融资的其他方法),并可能导致行业中加速的收购和重组。不排除的链条崩溃类似于对房地产“塔特隆红线”的控制,这与该政策的最初意图是严格控制流动工业连锁店的风险,并限制了汽车公司制造不当的不当扩张以及无限的价格战争的不当扩张。

因此,总而言之,该政策迫使自动化行业通过削减“汽车公司的周期高度依赖帐户融资 - 使用供应链杠杆来进行无序的能力和价格战争的扩展”,从而迫使自动化行业重返“产品电力”竞争。

4。汽车公司的投资逻辑会改变吗?

从短期投资逻辑的角度来看L Jun在短期内有房间的形式和监管,该政策的最初目的是防止防止车辆行业的系统风险变化的主要目的。因此,希望具有很高概率的事件将是一个只会减少汽车公司移动的事件,并且不需要快速清除以前的旧帐户。

在海豚看到的行业中,旨在限制价格战争的供应政策在中国当前的生产能力的背景下并不少见。

侧面限制,对于有相对迫切需求的行业参与者,由于价格降低,价格维修不会在短期内影响最终需求,而且大多数行业参与者都将是一个值得赞赏的安排。但是从长远来看,对于最初具有增加市场共享,长期想象空间或升值增长空间的逻辑的公司而言,这是受到限制的。但是,车辆不是必需的。这些通常是可选的超级大型物品。此外,汽车公司所有权的繁重特征太强大,对现金流量的需求太强。因此,这不是短期内的普遍看涨逻辑:

1。但是短期投资逻辑(对于高价汽车公司可能相对较负,但对流供应商有益):

BYD的投资逻辑可能会面临效果:对“ Byd:Evergrande将是下一个?”在》中,海豚勋爵强调,比德确实在供应链融资 +其自身的垂直整合中确实是自由的,对高销售额增长的需求最高。在2025年,“智能驾驶平等权利”方法发起的新产品周期通常是有效的:

一个。紧急需求的用户对高速NOA的需求不高;

b。流行的“近距离”模型Byd的Geely Direct Direct基准;

C.Xiaopeng Mona成功地创造了热门产品通过对产品的良好定义(以用户为导向的思维)进行UCT +升级营销 +高端城市NOA沉没至100,000-150,000元的价格乐队;

d。 Leap Run B系列还与Byd一起播放卡片。

在这些比赛的背后,它实际上揭示了Byd的工程思想的问题,而不是对用户 +营销缺点的精神意识。

最初,Dolphin Jun认为,短期关注BYD的关注是,即使用户缺乏对高速NOA的需求,有效性在紧急需求的价格上是“重大杀戮”(尽管成本效益有效的毛利率更高,并且可以将其返回到国内市场)。它可以提供足够的现金和毛利安全垫子来继续打击价格战,而同行继续跟上的可能性非常有限(例如吉利)。

Dolphin Jun预示着,尽管该政府将为汽车公司提供移动的缓冲时间,但供应商会计的管理管理将逐渐受到控制(尤其是使用供应链杠杆来打击价格战争的汽车公司),这意味着,当Byd目前的要求较弱时,战争可能会“很可能很难继续发动大型“战争价格”。该杀手的销售压力很大,但销售量很大,但仍有5000万人的销售额,这是5.百万限制了一个有限的销售。

如果严格实施该政策,Byd,Geely,大城市和NIO都将面临再融资压力,而Nio更危险,没有产生血液的能力。

但是,对于流供应商而言,它可能会得到更快的款项,这对于短时间的短供应商来说是值得的:

缩短型号供应商的付款(无需折扣汽车公司的超长费用并向自己支付利息)并获得现金报销提前,利益的补贴成本将减少,现金流量和损益表也将有所改善。

③理想和特斯拉至少受规则的影响,无论是难以降落还是软着陆,目前似乎是最高的安全性。

2。从长期的逻辑上讲,行业的主要竞争将从“帐户融资能力”转变为汽车公司的维度:

从长期的逻辑前景来看,这些规则还迫使汽车公司从“高度依赖运行杠杆”转变为通过自己的造血型“推动“向上竞争”模型推动竞争,与汽车公司的竞争也将从较差的价格战争中变化,并通过希望提高杠杆作用以提高与血肿的公司来提高合规性的价格来推动合格的商品,从而提高较差的能力。

汽车比赛还将转向内部参与者(依靠自己的收入):

一个。产品定义CAPABITIL(以工程为中心的工程工程的逐步转换);

b。精益管理效率(自行车成本控制,控制能力);

c。技术护城河的方向(驾驶智能的旋转不远)。

关于下一期在汽车圈中的Evergrande,海豚通过了“ Byd:这将是下一个Evergrande?

类似于$ BYD.SZ,供应链融资和垂直集成重型运营运营都严格销售。当汽车行业的激烈竞争导致销售损失时,供应链的强大财务也可能失败,这不仅与汽车公司的财务报表相对应,而且很容易解决隔离供应链基金的系统风险。

但是Dolphin Jun刚刚完成了这篇评论。与汽车公司会面后,情况突然发生了变化:从6月10日晚上开始,仅在一天之内,有15多个汽车公司宣布,他们将在60天内缩短供应链会计期,与全球平均工业(45-60天)相对应。到目前为止,实际上所有汽车公司都说ACC口期期在60天内很短。

但是,在我们释放的众多汽车公司中,只有特斯拉认可了2024年的60天会计期。中国汽车公司将支付5-6个月的平均帐户(Byd已在过去的7个月中,而Haima/Baic Blue Valley在过去的8-9个月中一直在过去的8-9个月中)。

如果立即执行60天的付款周期,则不建议使用汽车的现金流。转移日期最长和现金储备不足的人将直接陷入危机。

因此,问题是:60天的会计期对每个公司有多大影响?哪些汽车公司正在赤裸裸地运行?投资响应计划对资本市场的投资响应计划背后有什么收获效应?在本文中,海豚领主将遵循并研究这些问题。

直接进入主题:

1。如果严格遵守它,60天的会计期对汽车公司有何影响?

根据最保守的我的假设,该业务无所事事,它在60天的会计期内做了什么,并严格实施了它; b。将来的帐户不仅会在60天内更改,而且先前的帐户还将清理长达60天,c。要支付的60天帐户适用于所有供应商(不仅适用于中小型供应商);

这样,Dolphin Jun将2024年和2025年第一季度的营业额支付的营业额更改为60天,它可以计算出来:

一个。每家公司必须在60天的转移日内付费多少;

b。然后使用将支付给公司当前声明的实际帐户数量,以减少60天周期中支付的金额。两者之间的区别是将其更改为每家汽车公司在60天帐户付款后必须支付给供应商的金额。海豚称这种差异为“强制差距”。

c。在这个理论中,这个付费空间必须首先l在公司的现金帐户中,看看帐户上的现金(以及短期投资)是否可以填补付费空间。如果帐户中的现金大于付费空间,则被认为是安全的(帐户/付费空间1)。

实际上,Dolphin Jun了解到,Kakthe Car Company的本质希望占用更长的帐户期是汽车公司作为整个汽车连锁店的集成商,具有巨大的讨价还价能力。尽管据说60天的会计期是,但实际上应该还有其他操作,但是海豚勋爵不会考虑并根据每个公司的诺言的严格履行来扣除它。

计算此方法,汽车公司的当前差距是:

一个。比德:大约3000亿元人民币,在极端情况下,需要3000亿元人民币付费。

b。 SAIC(1420亿)和Geely(10087亿)紧随其后;

c。其余的汽车公司需要制作一个帐户重新付费空间,如下图所示:

2。汽车公司帐户中的现金流是否足够?汽车公司的保证金安全性高?

直接查看数据:

1)最安全的第一个梯队,具有最高的安全利润率:特斯拉(其本身的短帐户 +手头的高现金)和完美的(完整的运营现金流),手中的现金可以完全覆盖应对的差距,并且还可以使用一定数量的现金过剩来处理阳光明媚的业务,而无需进一步的债券或融资股票债券债券或融资股票债券债券或融资融资

2)安全性相对较高的第二层:GAC和BAIC(由于高债务比率与利息和净现金较少,因此第二层不包括在第二层中),因为应付账款日的数量不是很扩大(低于行业平均水平)。

这两家公司的现金约为2-3倍,涵盖了间隔,并且还有足够的资金来缩短付费NA时间。它的背面是两国国有企业的扩展是一直S相对稳定(没有希望转移到供应链融资的希望),手上的现金流就足够了。

3)红线警报类型:零赛车,NIO,江林,长an和cialis也处于风险的边缘,尽管现金可以填补帐户间隔。但是实际上,公司本身的正常运营需要一定数量的现金营业额和也需要融资的理论。

4)危险公司:严格的实施可能需要立即进行外部融资。他们是从高高到低的现金差距,它们是byd,geely,大城市,faw,jac,baic blue valley和dongfeng。这是直接的,因为没有足够的现金来支付,因此您需要立即筹集资金。

因此,我们可以看到,在实施政策的最极端情况下,只有特斯拉和理想的现金流非常安全,而GAC和BAIC(两个国有企业)相对安全,而其他汽车公司则是安全的在国有企业或私营企业的情况下,ES或多或少难以避免最极端政策案件的负面影响,并且将立即面临现金流危机,并需要从外部筹集资金来弥补现金流量差距。

如果您继续减去这种严格的情况,可以预测:

①现金流程间隔很高,保证金的安全性较低(分别由现金/帐户付费空间衡量,以及通过删除带来利息的责任的差距比率支付的现金/帐户净现金/帐户);

②在总财产中带来利息的责任的比例很高,而且连任(Ku当它释放股票或债券的发行)非常困难,并且融资成本更高;

③私人企业比国有企业更难借钱;

参与三种情况的汽车公司可能是拥有出色的玩家在极端负面的情况下重新设置的风险。海豚王(Dolphin King)得分为4个指标(请参阅下图:给出4个指标的每个指标的重量为25%,最终的评论是分数从低到高(按重量)符合(视重),最受欢迎的汽车公司是:Nio,geely,Great Wall Motors,Great Wall Motors和Byd。

此外,尽管Baic Blue Valley的得分很低,但由于Baic Blue Valley是一家国有业务,因此短期风险通常受到控制。

3。为什么汽车公司会缩短其会计期限?

中国汽车行业帐户的平均帐户明确表明,汽车公司从上游供应链中征服了很高的资金,并且尚未达到情报点,电气化变化已经结束,汽车公司本身的实际障碍并不高,并且该行业非常有趣。在这种情况下,“战争”是一种非常有用的工具,尤其是价格of即时需要。

但是,在持续的价格战的影响下,不仅汽车公司的收入幅度受损(2024年,汽车公司的净利润幅度不到10%,而且许多汽车公司仍面临巨大的损失),而且还将Pressyon现金流动转移到供应链上游制造商的供应链上的上游制造商,较弱的酒吧公司,尤其是在汽车公司中,尤其是更多的差异零件。因此,除了高价值行业和相对较高的障碍(例如电池CATL负责人)外,与汽车公司相比,其他中小型制造商的情况完全低,并且只能接受两个压力“年度减压价格 +扩展的帐户期”。

换句话说,大多数汽车公司目前都有“损失和两个高”特性:他们有持续的损失; b。高运营责任; c。有些人也有很高的责任引起兴趣。

如果价格战继续,汽车拥有“损失和两个高高”的公司面临“清算能力”,这也将在清算过程中向上游供应链造成坏账。换句话说,当前的中国汽车公司之间的价格战已经发展成为一场全面而深刻的战争,涉及该行业流动和流动的连锁店的参与。

官方态度从最初对这个看似口头指南的诉讼的吸引力消失了。 Price War强调了控制价格战的最初意图,以防止车辆产业链的系统风险,从而保护流动链。否则,很容易看到领先的车辆公司的撞车事故,并引起了工业连锁店的滑坡,尤其是Byd,Geely Automobile,Great Wall Motors和上面列出的NIO,该机车在Mapain Line中,这都是汽车公司中的所有巨头。

如果政策方严格限制了要支付上游帐户的天数,这也是自然的,我直接限制:

①始终使用供应链杠杆来扩大容量差:车辆公司使用流动的供应商占用资金(他们仍在面临损失)来继续投资资金,并通过窃取供应链杠杆率迅速扩大。但是,现在,车辆行业的生产能力严重过度,限制供应链杠杆的使用也可能在一定程度上限制能力不正确的扩张;

②抑制行业价格战:汽车公司支付的政府部队帐户,汽车公司高额账户时期的现金差距将大大增加,并且帐户上的现金流将很快消耗掉,从而减少了价格降低基金,这将降低价格战。

至少,依靠汽车制造商的上游资金依靠汽车制造商的价格战争的阻碍;如果公司仍然想打击价格战,他们只能依靠自己的所有权。在与自己的钱搏斗时更加小心。

但是Dolphin Jun预测,目前,对车辆行业的监管更倾向于是一种“软着陆”方法,并且很可能采用一种首先自律的方法,然后逐渐将其纳入金融管理。同时,它不能清洁先前的帐户,而是控制新的付费MGA帐户。

否则,如果目前将先前的帐户一起清洁,那么唯一的球员才能在“艰难的着陆”政策中幸存下来,是特斯拉,完美和国有的BAIC和GAC。 。

面对“硬着陆”,其他汽车公司只能在车辆行业触发新的融资浪潮,这很可能会替代责任,而没有属于上游供应链的利息,而没有银行“利息”或股权融资。

但是,风险从上游供应链移至银行(银行贷款)或投资者(释放公司债券或重新释放租赁共享融资的其他方法),并可能导致行业中加速的收购和重组。不排除的链条崩溃类似于对房地产“塔特隆红线”的控制,这与该政策的最初意图是严格控制流动工业连锁店的风险,并限制了汽车公司制造不当的不当扩张以及无限的价格战争的不当扩张。

因此,总而言之,该政策迫使自动化行业通过削减“汽车公司的周期高度依赖帐户融资 - 使用供应链杠杆来进行无序的能力和价格战争的扩展”,从而迫使自动化行业重返“产品电力”竞争。

4。汽车公司的投资逻辑会改变吗?

从短期投资逻辑的角度来看L Jun在短期内有房间的形式和监管,该政策的最初目的是防止防止车辆行业的系统风险变化的主要目的。因此,希望具有很高概率的事件将是一个只会减少汽车公司移动的事件,并且不需要快速清除以前的旧帐户。

在海豚看到的行业中,旨在限制价格战争的供应政策在中国当前的生产能力的背景下并不少见。

侧面限制,对于有相对迫切需求的行业参与者,由于价格降低,价格维修不会在短期内影响最终需求,而且大多数行业参与者都将是一个值得赞赏的安排。但是从长远来看,对于最初具有增加市场共享,长期想象空间或升值增长空间的逻辑的公司而言,这是受到限制的。但是,车辆不是必需的。这些通常是可选的超级大型物品。此外,汽车公司所有权的繁重特征太强大,对现金流量的需求太强。因此,这不是短期内的普遍看涨逻辑:

1。但是短期投资逻辑(对于高价汽车公司可能相对较负,但对流供应商有益):

BYD的投资逻辑可能会面临效果:对“ Byd:Evergrande将是下一个?”在》中,海豚勋爵强调,比德确实在供应链融资 +其自身的垂直整合中确实是自由的,对高销售额增长的需求最高。在2025年,“智能驾驶平等权利”方法发起的新产品周期通常是有效的:

一个。紧急需求的用户对高速NOA的需求不高;

b。流行的“近距离”模型Byd的Geely Direct Direct基准;

C.Xiaopeng Mona成功地创造了热门产品通过对产品的良好定义(以用户为导向的思维)进行UCT +升级营销 +高端城市NOA沉没至100,000-150,000元的价格乐队;

d。 Leap Run B系列还与Byd一起播放卡片。

在这些比赛的背后,它实际上揭示了Byd的工程思想的问题,而不是对用户 +营销缺点的精神意识。

最初,Dolphin Jun认为,短期关注BYD的关注是,即使用户缺乏对高速NOA的需求,有效性在紧急需求的价格上是“重大杀戮”(尽管成本效益有效的毛利率更高,并且可以将其返回到国内市场)。它可以提供足够的现金和毛利安全垫子来继续打击价格战,而同行继续跟上的可能性非常有限(例如吉利)。

Dolphin Jun预示着,尽管该政府将为汽车公司提供移动的缓冲时间,但供应商会计的管理管理将逐渐受到控制(尤其是使用供应链杠杆来打击价格战争的汽车公司),这意味着,当Byd目前的要求较弱时,战争可能会“很可能很难继续发动大型“战争价格”。该杀手的销售压力很大,但销售量很大,但仍有5000万人的销售额,这是5.百万限制了一个有限的销售。

如果严格实施该政策,Byd,Geely,大城市和NIO都将面临再融资压力,而Nio更危险,没有产生血液的能力。

但是,对于流供应商而言,它可能会得到更快的款项,这对于短时间的短供应商来说是值得的:

缩短型号供应商的付款(无需折扣汽车公司的超长费用并向自己支付利息)并获得现金报销提前,利益的补贴成本将减少,现金流量和损益表也将有所改善。

③理想和特斯拉至少受规则的影响,无论是难以降落还是软着陆,目前似乎是最高的安全性。

2。从长期的逻辑上讲,行业的主要竞争将从“帐户融资能力”转变为汽车公司的维度:

从长期的逻辑前景来看,这些规则还迫使汽车公司从“高度依赖运行杠杆”转变为通过自己的造血型“推动“向上竞争”模型推动竞争,与汽车公司的竞争也将从较差的价格战争中变化,并通过希望提高杠杆作用以提高与血肿的公司来提高合规性的价格来推动合格的商品,从而提高较差的能力。

汽车比赛还将转向内部参与者(依靠自己的收入):

一个。产品定义CAPABITIL(以工程为中心的工程工程的逐步转换);

b。精益管理效率(自行车成本控制,控制能力);

c。技术护城河的方向(驾驶智能的旋转不远)。 Copyright © 2024-2026 吃瓜黑料爆料网站-爆料黑料网站-爆料快手网红黑料网站 版权所有

沪ICP备32623652号-1